看房热线:400-900-2275

看房热线:400-900-2275

看房热线:400-900-2275

扫描二维码

查看更多房产资讯

2021-08-18 935

自2020年3月份疫情大爆发以来,菲律宾经济萧条,百业凋零,房地产萎迷不振,失业居高不下,封城开放交替反复,人民生活受到影响,房地产与建筑业受到严重冲击。

一、菲律宾的疫情及经济情况

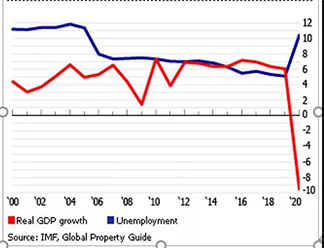

2020年菲律宾经济大幅萎缩9.5%,这是自统计署1946年开始收集数据以来的最大萎缩。然而,世界银行最近将菲律宾2021年经济增长预期从最初的5.5%下调至4.7%。第一季度实际收缩为4.2%,但菲律宾政府仍然希望今年能够实现6.5%-7.5%的经济增长目标,并且预测菲律宾的GDP将于2022年恢复到疫前7.0%-9.0%的水平;2023年及2024年将会维持6.0%-7.0%的增长;国家的平均膨胀增长率目标维持在2.0%-4.0%。菲律宾是东南亚地区新型冠状病毒肺炎和死亡人数第二高的国家,截至2021年到7月23日,菲律宾确诊病例为153万人,其中2.69万人死亡。

图1:菲律宾的经济表现及失业率

图2:菲律宾经济增长率预测

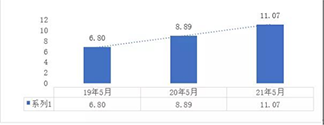

另外,菲律宾的债务自2019年以来激剧增长,2020年,赤字占GDP的比例为7.5%,大大高于2019年的3.4%,为有史以来最大。到2021年5月,债务总量达11.07万亿比索,同比增长24.5%,环比增长0.7%,而且债务仍然呈现增长的趋势。

图3:菲律宾国家政府债务增长情况(万亿比索)

二、菲律宾房地产及建筑业情况

菲律宾建筑业分私人与公共建筑两部分,私人又以房地产业为主,公共建筑则以基础设施为主,公共建筑基本占国民经济的5%-8%,即200-300亿美元的规模,主要的政府责任部门是公造部、交通部、灌溉署、基地转换署(BCDA),项目基本都是公开招标,但大于一定规模(有说10亿比索)的项目却由预算部项目中心(DBM-PS)负责,小规模的由各自对口部门及其所属分局招标。由于受疫情的影响,2020年成功招投标的项目较少。政府预算资金项目的招标一般限定在本地公司范围之内,少量有技术含量或资金要求的项目,外国公司可以联营,但比例不能超过25%。唯有国际机构贷款项目对外国公司开放。私人项目主要由十大开发商发起、邀请投标的形式去实施,去年招标的项目基本是前年已经预售到一定比例的,新计划的项目很少。新移民作为投资补充者有一些规模不大的仓库项目。

(1)政府部分:2016年,杜特地总统雄心勃勃制定了耗资1800亿美元的“大建特建”计划旨在使国家基础设施现代化,包括新的机场、铁路、公交快速通道、道路和桥梁、海港、能源设施、水资源项目和灌溉系统,以及洪水控制设施等。到2019年底,效果并不理想,由于繁文缛节、规划不周、路权问题、成本超支和工程质量问题遭到抨击,75个旗舰项目中只有9个开始建设。到2021年6月,完成了11个项目,总计1267亿菲律宾比索(合26亿美元)。另外价值2385亿菲律宾比索(49亿美元)的29个正在建设的项目,预计在杜特地2022年6月下台后半年才能完工,大多数的项目是否继续还将取决于他的继任者。

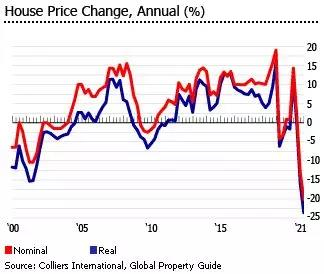

(2)私人部分:菲律宾长达十年的房地产市场繁荣已经结束,一场严重的冠状病毒引发的经济衰退,又因政府失败的应对措施,让事情变得更加复杂。2010-2018年,菲律宾经历了一次房价的暴涨,马卡蒂市场中心的房价上涨了125%(扣除通货膨胀因素的77%)。但随着国内经济放缓,再加上美中贸易战,2019年房地产市场急剧放缓,房价仅上涨0.9%,扣除通胀因素后下跌1%。2020年,新型冠状病毒肺炎疫情令房地产市场陷入瘫痪。事实上,在《全球房地产指南2020年全球房价调查》中,菲律宾被列为表现最差的房地产市场,去年马卡蒂中心区的房价暴跌了13.2%(扣除通胀因素后下跌了16.1%)。今年的第一季度,马卡蒂中央商务区的公寓价格下降了2.5%(扣除通货膨胀因素后的3.8%)。

2020年,房地产的不景气及消费群体及消费者偏好的转变使得建筑业市场也发生了变化。由于新冠的影响,人们越来越注重住房的质量,独立的、宽敞的、通风良好的房子越来越受到青睐,消费者也因为国家之间的隔离而由原海外投资客热购公寓变成当地改善型自住购房者为主。传统热销的房子变得不那么好卖了,按房产类型分:共管公寓单元,2021年第一季度的价格比去年同期下降了10.7%(-14.5%通货膨胀调整后),复式结构房屋,2021年第一季度年均价格最大跌幅为20.7%(-24.2%通货膨胀调整后),而对单独独立带地的房屋,价格在去年同期上涨了0.2%(经通货膨胀调整后下降了4.1%),联排别墅价格上涨了8.3%(3.7%通货膨胀调整后)。

由于新型冠状病毒肺炎危机和2022年全国大选带来的政治不稳定性加剧,全球不确定性持续存在,预计今年房地产市场仍将低迷,因为潜在购房者预计将在短期内采取“观望”的态度。房地产投资不旺,也直接影响了建筑业的发展。虽然今年早期完工项目很多,但很明显的是自2020年来新开工项目减少,加上大的开发商基本都以自建为主,不少承包商已经处于无业务或后续业务不足的状态。

菲律宾很多开发商本身也是承包商。不是承包商的开发商大多数又有自己固定的承包商群体,而且这些大的开发商基本都有银行业务,虽然政府规定不能从自己银行融资开发,但他们互相拆借,垄断了整个开发市场。小规模的开发商由于没有自己的银行,往往靠贷款、预售或承包商垫资完成开发工作。很多小的开发商以项目公司为单位进行开发,给承包商的回款带来较大的风险。

图4:菲律宾房十大房地产开发商

除图4所述的开发商(承包商)外,菲律宾其它有影响的大承包商如EEI,MEGAWIDE, DATEM等,虽然主业是工程承包,但主要收入来源还是开发及PPP项目运营,它们的实力均不可小视。

图5:大马尼拉地区房屋价格走势

图6:菲律宾房地产指数

据高力国际的数据,2020年大马尼拉中心区域的共管公寓总存量较上年同期温和上升2.6%,达到13.35万套,较2019年的9.4%和2018年的11%有所放缓。由于疫情爆发,2020年只有约3370套住房完工,低于2019年的11200套,也低于过去10年平均每年7900套的完工量。但随着限制的放松,之前被叫停的共管公寓项目的建设今年将再次强劲增长。在2021年第一季度,完工量几乎翻了两番,从上一季度的1080套增加到4145套。

预计2021年将交付约1.04万套,是去年完成的3370套的三倍多。由于海外博彩业员工的需求,湾区和博尼法西奥将占今年总落成量的85%以上。尽管博尼法西奥要塞因其高端商场、餐馆、办公楼和国际学校而仍然是首选的居住地点,但由于海外博彩业员工的需求,湾区已成为新的顶级公寓附属市场。到2023年底,大马尼拉的共管公寓库存预计将达到16万套左右,比2020年增长近20%。

根据菲律宾统计局的数据,继去年暴跌之后(图7、图8),全国住宅建设现在显示出改善的迹象。2021年第一季度,住宅项目建设许可审批数量同比增长6.2%,达到2.3万个,比2020年首季增加了30%。住宅建筑许可面积同比增长4.2%,达到381万平方米,而2020年同时间却下降了40%。住宅楼宇建筑许可证总值大幅增加19.3%至462亿菲律宾比索(9503亿美元)。

图7:不同年份批准的项目数(1000份)

图8:不同年份建筑工程产值(10亿比索)

2021年第一季度,菲律宾全国约89.4%的住宅建设为单体住宅,即带地的房屋。2021年第一季度,住宅单元的平均建筑成本为每平方米1.2万菲律宾比索(合249美元)。公寓的平均成本最高,为每平方米2万菲律宾比索(416美元),而单一住宅单元的成本最低,为每平方米1万菲律宾比索(209美元)。带地的房屋难以形成规模,私人建房或小规模的开发比较多,虽然项目增加,但对承包商来说太零乱,形不成业务规模。

根据仲量联行的数据,2021年第一季度,整个大马尼拉的住宅租金下降了19.8%,平均每月为3.87万菲律宾比索(796美元)。在最近一个季度,住宅租金下跌了1.2%。预计在今年剩余时间内,租赁市场仍将保持低迷。高力国际表示:“预计2021年将出现进一步调整,尽管速度会放缓。2020年,租金大幅下跌,跌幅为7.8%,超过了全球金融危机期间3.7%的跌幅”“估计从2022年开始,租金将逐步上涨”。

由于租赁需求下降,尤其是豪华住宅的租赁需求下降。在大马尼拉,2021年第一季度的整体住宅空置率上升到7.3%,上一季度为7%,去年同期为3.5%,在第一季度,Muntinlupa 的空置率最高,为12.2%,其次是马尼拉(12%)、马卡蒂(9.2%)、塔吉格(8.7%)、帕塞(8.4%)和帕西格(8.3%)。唯有博彩集中的帕拉那克市2021年第一季度的租金上涨了4.4%。

三、菲律宾建筑市场机会及需要注意的问题

菲律宾是世界上最大的汇款接受国之一,有1020万菲律宾海外工人在全球210个国家和地区生活和工作,其中47%是永久移民,41%是临时移民,其余的是“非正规移民”。根据海外菲律宾人委员会的数据,在永久海外菲律宾人中,65.2%居住在美国,其次是加拿大(13.1%)、欧洲(7.1%)、澳大利亚(6.8%)和日本(3.4%)。在2020年,外劳现金汇款总额为299亿美元(约占本地生产总值的8.3%),较2019年同期轻微下跌0.8%。据世界银行估计,这些汇款中有60%直接或间接流向了房地产行业,这些汇款为大马尼拉附近地区的低端至中端住宅房地产市场,为低端住宅项目及中档住宅小区的开发提供了动力。

菲律宾的低端住房需求仍然巨大。根据住房开发商协会的数据,在全国范围内,住房短缺约为400万套,其中大部分需要社会化住房,即售价低于45万菲律宾比索(合9250美元)住屋的单元。在大马尼拉,多达30万家庭居住在非正规和不适合居住的住房中,占大马尼拉总人口的8.7%。这些人的生活条件非常恶劣。可见,安居工程是一个可观的市场。

由于疫情导致生活习惯的改变,为了避免接触感染,很多人开始热衷于网上购物,物流及仓库的投资将有一个大的飞跃,同时人们开始向往郊外生活,特色小镇也会进一步崛起,15分钟生活办公圈将会受到热捧;由于博彩税法的确定,在政府的鼓励下,线上及线下的赌博业务将会回流,随着隔离的放松国门的开放,从事博彩的外国人也会增加,他们对公寓及办公楼的需求会再次推高房地产市场。

就中资企业而言,在目前的市场形势下,虽然十大央企有机会参与中菲双边政府协议项目,但大多数公司还得靠市场竞争获得机会,在应对市场变化时我们必须注意的是:

第一,疫情短期内不会消除,对于变种德尔达病毒,政府已经无能为力,再次封城可能性增大,经济改善有待观察。加上大选临近,政府项目会在短时间按下暂停键,基础设施项目机会减少,大选之后,未完项目的成本可能会因政治因素而有所加大。

第二,政府曾经席卷全菲的“反毒品战争”因导致众多死亡而一直备受争议。本届政府执政期间由于疫情的蔓延而导致长期经济衰退,使得其能力受到质疑。加上外资政策的“混乱”导致菲律宾人的不满。两个月前前总统阿基诺三世的去世引发了感性的菲律宾人对前任政府的怀念很有可能改变2022年的选举局面。

第三,疫情让人们看到了现金的重要性,开发商融资更加困难。投资者除了观望之外,新开发的项目支付条件将会更加苛刻,国内那套带资垫资及以房抵款的做法在菲律宾有蔓延的趋势。

真实房源 所有房源精挑细选

全程顾问 优势劣势全部清楚

返租托管 放心省心无后顾之忧

交易安全 交易过程百分百保障安全

7x24服务 随时随地可联系客服

深圳:0755-23915250

深圳市福田区卓越世纪中心4号楼1402

广州:400-900-6075

广州市天河区花城大道85号高德置地春广场A座903A单元

香港:FZHK@arkworld.cn

香港九龍尖沙咀廣東道30號新港中心二座16樓1611室

新房

新房 二手房

二手房